Có khá nhiều bạn biết về 貸借対照表, nhưng chưa hiểu cụ thể từng mục từng phần. Hôm nay mình xin phép chia sẻ cho mọi người ý nghĩa và cấu tạo của 貸借対照表 – Bảng cân đối kế toán – Balance Sheet ( B/S ) dạng tài khoản( 勘定式 )nha.

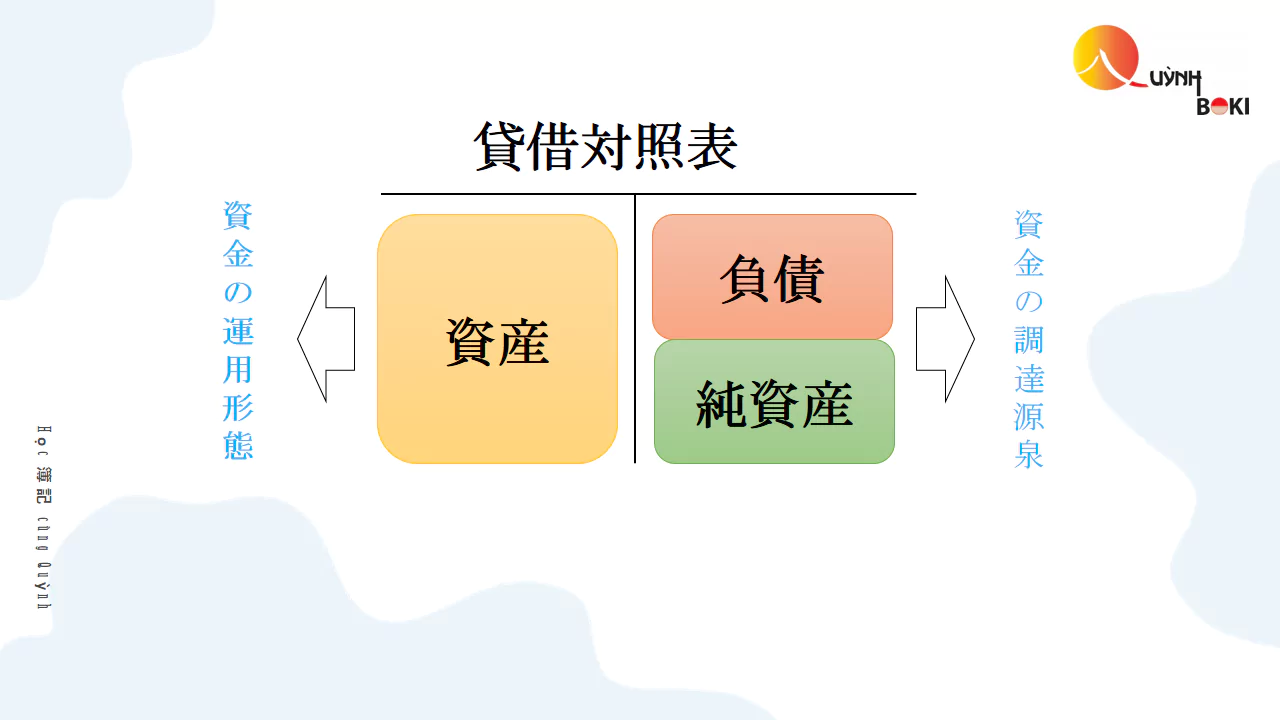

Phía bên tay trái của B/S là 資産 phản ánh giá trị của toàn bộ tài sản hiện thuộc quyền quản lý, sử dụng của DN tại thời điểm lập báo cáo. 資産 phản ánh quy mô của DN, nó tồn tại dưới dạng hình thái vật chất, hoặc phi vật chất như tiền 現金預金, khoản phải thu 売掛金, hàng tồn kho 商品, tài sản cố định 固定資産… Thông qua 資産 có thể đánh giá quy mô vốn và mức độ phân bổ sử dụng vốn 1 cách tổng quát.

資産 được phân ra là 3 loại chính đó là 流動資産、固定資産、繰延資産. Cụ thể sau này add sẽ làm riêng về khoản này nha ^ ^

Vậy thì 資産 lấy từ đâu, nói cách khác thì nguồn của 資産 là từ đâu thì mọi người nhìn sang bên phải nha. Bên phải chính là nguồn hình thành các loại tài sản hiện có tại thời điểm báo cáo, nhờ đó chúng ta có thể biết được DN phải chịu trách nhiệm pháp lý với khoản nợ nào…và chúng ta có thể đánh giá được mức độ tự chủ về tài chính và khả năng rủi ro tài chính DN 1 cách khái quát

Đầu tiên là 負債 tiếng Việt mình hay gọi là nợ phải trả, nói 1 cách tế nhị hơn nó không phải tiền của mình mà là tiền của người khác 他人の資本, tiền này càng nhiều mình càng không thích ^ ^ bao gồm có nợ ngắn hạn 流動負債、nợ dài hạn固定負債.

Phần còn lại chính là toàn bộ vốn của DN 純資産 ( tài sản ) thuần tại thời điểm báo cáo, hay còn gọi là 自己資本, càng nhiều thì càng thích ấy ạ ^ ^

Về nội dung khái quát bên trên, thì mọi người sẽ nhận thấy B/S có ý nghĩa vô cùng quan trọng với mỗi DN mà các bạn đang làm việc đó. Nhìn vào nó, bạn có thể đánh giá tài chính, tình hình và kết quả SXKD, các cơ hội và triển vọng của DN…vân vân và mây mây ^ ^

Đương nhiên chỉ có những thứ như trên thì không đủ, để đánh giá tình hình tài chính của một DN bạn còn phân tích ra tỷ suất hiện tại của từng dòng tiền, từng khoản lưu động và dài hạn của DN, mà chỉ dung bài viết ngắn như này là không đủ, hẹn mọi người trong các bài viết sau ạ.

Cảm ơn mọi người!