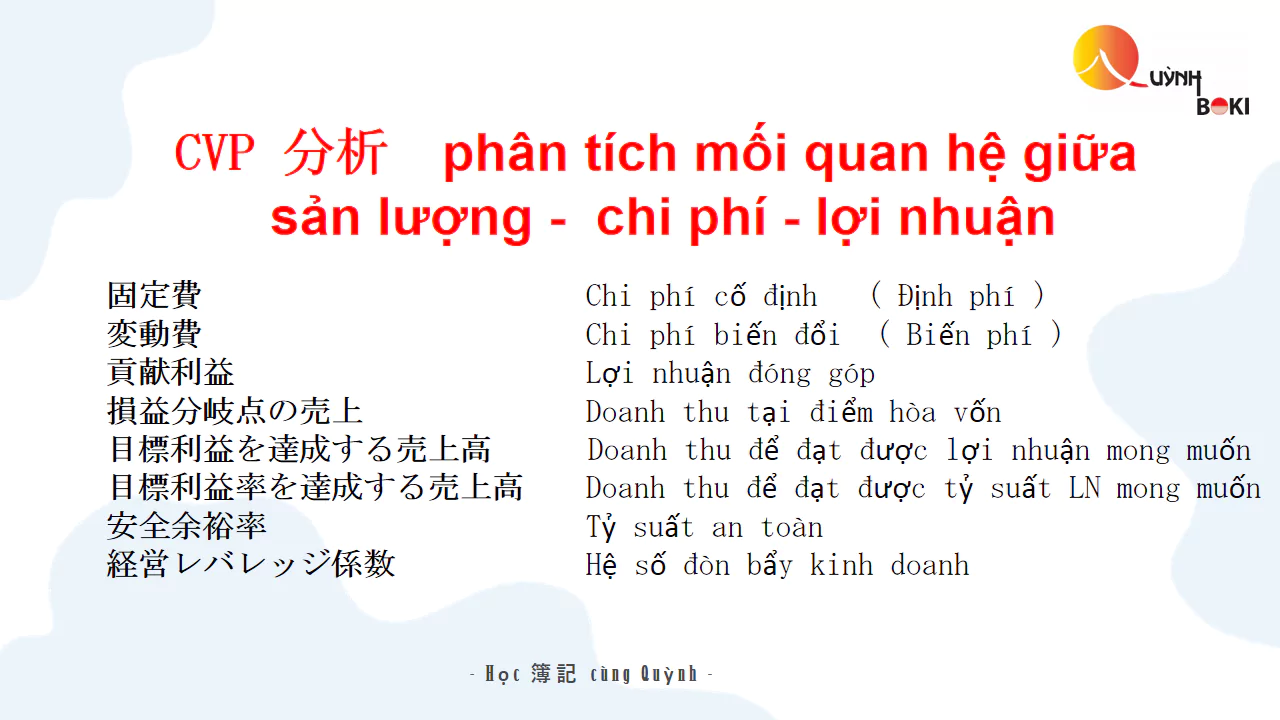

Nếu bạn nào đã học 工業簿記 thì chắc các bạn sẽ biết về 1 nội dung rất có ích, đó là CVP分析, hay với từ vựng chuyên ngành kế toán VN là PP phân tích mối quan hệ giữa Sản lượng ( Cost 原価 ) – Chi phí ( 原価 ) – Lợi nhuận ( 営業量 ).

- Nội dung phân tích của CVP 分析 bao gồm:

– Trình bày các chỉ tiêu, ý nghĩa các chỉ tiêu trong phân tích CVP như lợi nhuận góp 貢献利益, tỷ lệ lợi nhuận góp 貢献利益率, độ lớn đòn bảy kinh doanh 経営レバレッジ係数…

– Phân tích điểm hòa vốn 損益分岐点, xác định sản lượng mục tiêu và doanh thu mục tiêu đặt ra 目標利益(率)を達成する売上高 ( 販売量 ), đánh giá chỉ tiêu an toàn trong hoạt động sản xuất kinh doanh 安全余裕率

1. 損益分岐点の売上高: Doanh thu tại điểm hòa vốn

– Được tính bằng công thức: 損益分岐点 = 固定費 ÷ 貢献利益率

– Xác định số lượng sản phẩm sản xuất, tiêu thụ, doanh thu tương ứng

– Điểm hòa vốn là điểm tại đó lợi nhuận bằng 0, hay tại đó tổng doanh thu bằng tổng chi phí. Doanh nghiệp sẽ có lãi khi hoạt động vượt điểm hòa vốn và sẽ lỗ nếu hoạt động dưới điểm hòa vốn.

– Điểm hòa vốn không phải là mục tiêu hoạt động của doanh nghiệp, nhưng phân tích điểm hòa vốn, xác định doan thu, sản lượng và thời gian để hỏa vốn có ý nghĩa quan trọng với doanh nghiệp. Bởi căn cứ vào điểm hòa vốn, doanh nghiệp biết sẽ tránh lỗ và cung cấp các thông tin hữu ích trong việc ứng xử chi phí tại các mức tiêu thụ khác nhau nhằm khai thác tối đa các yếu tố sản xuất doanh nghiệp, đồng thời giúp doanh nghiệp xây dựng kế hoạch kinh doanh cũng như đưa ra các quyết định hoạt động sản xuất kinh doanh trong ngắn hạn.

2. 安全余裕率 tỷ suất an toàn

– Được tính bằng công thức: (売上高-損益分岐点売上高)÷売上高×100(%)

– Trong kinh doanh lợi nhuận tối đa là mục tiêu cuối cùng của tất cả các doanh nghiệp. – – Việc xác định các chỉ tiêu an toàn chính là cơ sở để đo lường mức độ rủi ro của các phương án kinh doanh. Chỉ tiêu an toàn có thể thể hiện bằng con số tuyệt đổi như doanh thu an toàn, sản lượng an toàn hoặc con số tương đổi như tỷ lệ an toàn.

– Tỷ suất Doanh thu an toàn là phần chênh lệch giữa doanh thu thực tế hay dự toán so với doanh thu hoà vốn trên tổng doanh thu dự toán.

3. 経営レバレッジ係数 Đòn bẩy kinh doanh

– Được tính bằng công thức: 貢献利益÷営業利益

– Là một chỉ tiêu phản ánh mức độ sử dụng chi phí cố định trong tổ chức DN. Do vậy, hệ số này sẽ lớn ở các DN có tỷ lệ chi phí cố định cao hơn chi phí biến đổi trong tổng chi phí và nhỏ ở các DN có kết cấu chi phí ngược lại. Điều này cũng có nghĩa là DN có hệ số này lớn thì tỷ lệ chi phí cố định trong tổng chi phí lớn hơn chi phí cố định, do đó lợi nhuận của DN sẽ rất nhạy cảm với thị trường doanh thu biến động, bất kỳ sự biến động nhỏ nào của doanh thu cũng sẽ gây ra biến động lớn về lợi nhuận.

- Mục đích của CVP 分析

– CVP 分析 là cơ sở để doanh nghiệp xác định lợi nhuận kế hoách hay lợi nhuận mong muốn. Hay nói cách khác doanh nghiệp cần phải tiêu thụ sản phầm với số lượng như thế nào, cơ cấu sản phẩm ra sao để đạt được lợi nhuận như mong muốn.

– CVP 分析là căn cứ để xác định giá bán phù hợp nhằm thỏa mãn nhu cầu của thị trường và thu nhập tối đa. Chiến lược về giá trong doanh nghiệp là chiến lược kinh doanh nhạy cảm, nó ảnh hưởng đến việc tăng, giảm thị phần tiêu thụ sản phẩm trên thị trường. Khi tăng giá thường dẫn tới giảm sản lượng bán ta, đôi khi không đồng nghĩa với việc tăng chất lượng cũng như thương hiệu của sản phẩm. Ngược lại nếu doan nghiệp hành giảm giá, sản lượng bán tăng…phân tích sự thay đổi của giá cần xem xét đến độ co dãn của cầu theo giá, tính chất bổ sung hay thay thế của sản phầm, vị trí của sản phẩm trên thị trường, qua đó xác định thay đổi của doanh thu, lợi nhuận, là căn cứ để lựa chọn những phương án tối ưu. Như vậy việc thay đổi giá bán cần được nghiên cứu trong những điều kiện cụ thể, nghiên cứu kỹ thị trường cũng như mục tiêu của doanh nghiệp.

– Ngoài ra, CVP 分析còn là căn cứ đưa ra các quyết định ngắn hạn như có nên thay đổi giá bán, thay đổi biến phí, định phí hay thay đổi cơ cấu tiêu thụ sản phẩm, cơ cấu ci phí… Việc thay đổi các yếu tố trên có ảnh hưởng đến lợi nhuận của doanh nghiệp ra sao.